简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

Dari Gagalnya Reformasi Pajak hingga Penurunan Peringkat oleh Moody’s: Apakah Modal Aman Akan Kembal

Ikhtisar:Pada Jumat lalu, data ekspektasi inflasi dan kepercayaan konsumen AS dirilis dengan hasil kuat, memicu tekanan jangka pendek pada Wall Street karena pasar mulai menilai ulang arah suku bunga The Fed.

Pada Jumat lalu, data ekspektasi inflasi dan kepercayaan konsumen AS dirilis dengan hasil kuat, memicu tekanan jangka pendek pada Wall Street karena pasar mulai menilai ulang arah suku bunga The Fed. Namun tak lama kemudian, kabar kemajuan dalam negosiasi dagang mendorong indeks saham utama naik kembali dan minat risiko investor pun pulih sementara.

Sayangnya, setelah penutupan pasar, Moodys mengumumkan penurunan prospek peringkat kredit AS, memukul ulang sentimen pasar. ETF Nasdaq 100 dan S&P 500 masing-masing turun lebih dari 1% dan 0,9%, imbal hasil obligasi AS terus mencetak rekor harian tertinggi, harga emas memangkas pelemahan tetapi masih mencatat penurunan mingguan, dan dolar AS melepas sebagian penguatannya.

Kegagalan Kebijakan: “RUU Indah” Pajak Ditolak

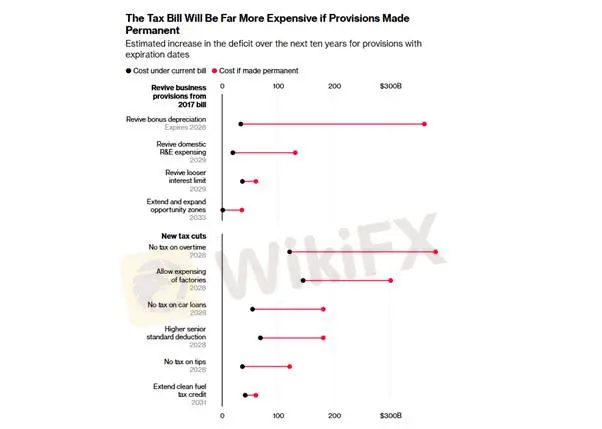

Beberapa jam sebelum pengumuman Moodys, Komite Anggaran DPR AS menolak RUU pemotongan pajak yang diajukan Partai Republik—rencana lanjutan dari pemangkasan pajak besar-besaran era Trump 2017, dijuluki “The One, Big, Beautiful Bill”. Namun, empat anggota Republik garis keras membelot dan bergabung dengan Demokrat untuk menolak proposal dengan suara 21 lawan 16.

Menurut Komite Gabungan Pajak Kongres, RUU ini diperkirakan menambah defisit federal sebesar $3,72 triliun dalam 10 tahun ke depan, menimbulkan kekhawatiran terhadap keberlanjutan fiskal. Kejadian ini langsung melemahkan ekspektasi pasar akan pengesahan pemotongan pajak pada 2026 dan menunjukkan bahwa arah kebijakan Trump belum sepenuhnya pasti.

Struktur Pasar: Saham, Obligasi, dan Emas Terjebak dalam Ketidakpastian

Meskipun S&P 500 telah pulih dari titik terendah bulan lalu dan kembali ke level awal tahun, ketidakpastian dalam kebijakan fiskal dan moneter tetap menjadi tekanan utama.

● Pasar Saham: Volatilitas tinggi tanpa kepastian arah kebijakan membuat institusi enggan melakukan akumulasi jangka panjang.

● Pasar Obligasi: Imbal hasil terus naik, harga obligasi AS mencatat penurunan tiga minggu berturut-turut—tren terpanjang tahun ini.

● Emas: Meski tertekan dalam jangka pendek, risiko penurunan peringkat bisa mendorong kembali minat terhadap aset safe haven ini.

Prospek Ke Depan: Modal Aman Berpotensi Kembali

Secara keseluruhan, pasar saat ini memasuki fase "beku": kegagalan reformasi pajak membuat investor kesulitan memposisikan diri lebih awal di saham, imbal hasil dan dolar sudah mendekati puncaknya, dan emas berpeluang mendapat aliran dana baru karena kombinasi risiko kebijakan dan sinyal teknikal.

Kami memperkirakan dalam beberapa bulan mendatang, ketidakpastian terkait kebijakan fiskal dan perdagangan akan tercermin dalam laporan keuangan perusahaan serta data konsumsi. Selama periode ini, sebagian dana yang sebelumnya keluar dari pasar akan kembali masuk ke aset safe haven seperti emas, ETF obligasi jangka pendek, dan sektor lindung inflasi—mengatur ulang dinamika pasar.

Harga Emas

Secara teknikal, emas terkoreksi setelah RSI mendekati level 70. Harga turun dari $3.235 ke $3.217 dan memasuki fase konsolidasi. Area support kuat di $3.200–$3.220 membuka peluang bagi pembeli untuk kembali masuk. Jika harga bertahan di atas level ini, potensi rebound teknikal menuju resistance di sekitar $3.240 cukup terbuka. Secara keseluruhan, tren jangka pendek masih condong menguat.

Resistance: $3.248, $3.263, $3.400

Support: $3.200–$3.220

Disclaimer: Pandangan, analisis, riset, harga, dan data di atas hanyalah komentar pasar umum dan tidak mencerminkan posisi resmi platform ini. Risiko ditanggung sendiri oleh pembaca. Silakan bertransaksi dengan bijak.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

RESMI Daftar Hitam BAPPEBTI: LiteForex Alias LiteFinance Broker Aman atau Penipuan Berbahaya?

WikiFX

WikiFXExpert Review BERHADIAH! Unggah Screenshot Broker Incaranmu,Posting Di Komunitas & Kamu Akan Dibantu

WikiFXAWAS, Jangan Asal Pilih ! Robot Trading Forex (Expert Advisor/EA) Terbaik 2025

WikiFXNilai Tukar