美元指數破底 激勵黃金短線反彈

摘要:美元指數持續呈現破底態勢,促使熱錢回流至新興市場,同時也激勵黃金價格由3247反彈至3300關口之上。平心而論,當前並非避險或恐慌情緒激起黃金上漲走勢,僅為技術性反彈,望投資人切勿因為美元弱勢而對黃金未來展望過度樂觀,應保留我們對於中長期架構的觀點。(圖一、美元指數年內下滑10.7%;資料來源:紐約時報)美元指數年內下跌已超過10%,市場給予的理由仍舊圍繞在特朗普關稅問題導致。根據關稅為美元指數弱

美元指數持續呈現破底態勢,促使熱錢回流至新興市場,同時也激勵黃金價格由3247反彈至3300關口之上。平心而論,當前並非避險或恐慌情緒激起黃金上漲走勢,僅為技術性反彈,望投資人切勿因為美元弱勢而對黃金未來展望過度樂觀,應保留我們對於中長期架構的觀點。

")

(圖一、美元指數年內下滑10.7%;資料來源:紐約時報)

美元指數年內下跌已超過10%,市場給予的理由仍舊圍繞在特朗普關稅問題導致。根據關稅為美元指數弱勢的主要原因邏輯如下,關稅上調很可能意味著進口減少,而進口減少又意味著支付給海外企業的美元減少。這反過來又可能減少在政府債券等市場重新投資回美國的美元。這是當前市場買單美元指數下跌的主要原因。

不過我們更重視的是總體經濟資料對於風險資產的影響性,如第一季美國進口量大幅度增長,根據美國商務部資料顯示,尤其以耐久消費品、家用設備和服飾進口量顯著攀升。

根據Walmart、Target 等美國大型零售商在2025 Q2財報法說會明確指出:目前整體庫存水位「已能應付年底銷售高峰」,管理層並強調「供應鏈已正常化,不需再進行預防性拉貨」。這也意味著接下來製造業拉貨的旺季高峰值或將呈現旺季不旺。

倘若終端消費買氣不足,反倒會促使去化庫存的可能性發生,接著,去化庫存伴隨著風險資產將進入修正步伐。以下四個利多只要完全反映在市場上,投資人應該開始進入警備。

四大利多:

1. 大而美法案7/4日闖關通過

2. 前十大與美貿易國對等關稅簽署完畢

3. 鮑爾降息

4. 烏俄戰爭結束

我們認為第四點已經一定程度的反應在市場預期,因此烏俄戰爭結束帶來的利多激勵效果不如想像般強勁,反倒是前三點將成為推高風險資產最後一裡路的理由。

在未來的宏觀經濟與產業經濟的變化,有望促使美元指數轉強。主要原因來自于前方所述的關稅邏輯不成立。

就算大而美法案將增加美國財政赤字,但倘若終端需求並無預期般緊縮,稅收反而成為美國財政部減少負債的利器。貿易逆差收窄則更有效強化美元,但這項論點尚未被市場買單。

總體經濟為一體兩面,市場的反應總是在線性導向的風氣下而影響投資人對於正確總體經濟的解讀,反而造成投資人賺小賠大的問題不斷重複上演。

黃金技術面分析

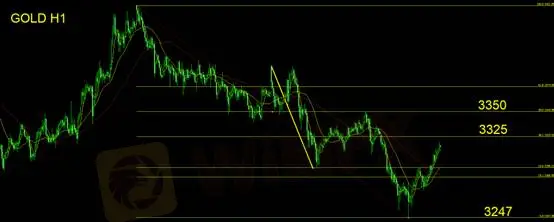

延續我們昨日對黃金技術面觀察,波段已經進行300美元的修正幅度,反彈100美元(3成)為可接受之範圍,當前關注上方兩個壓力位3325/3350。遇阻不過則意味下行趨勢延續,投資人仍需以空方操作為主要思路,切勿有搶反彈之短線操作。

支撐:3247

壓力:3325/3350

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

多國監管的Titan FX值得信賴嗎?監管情形、交易環境、展業區域、網站運作一次看

WikiFX

WikiFX外匯與外幣有什麼區別?

WikiFXTIS缺乏有效監管牌照、網站過於簡陋,恐為假投資詐騙平台

WikiFXDarwinex達爾文持有英國FCA全牌照,這家外匯券商值得信任嗎?立即查看平台詳細評價

WikiFXSwissquote瑞訊銀行因政策變動,目前不接受台灣投資人開戶

WikiFXAksys Global Markets缺乏有效監管、展業區域影響力不佳,請投資人留意相關風險

WikiFX匯率計算