简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

Las reclamaciones por tarjetas de pago aplazado crecen un 90 % en Navidad

Extracto:Las reclamaciones de consumidores por abusos de entidades financieras con tarjetas de pago aplazado

Las reclamaciones de consumidores por abusos de entidades financieras con tarjetas de pago aplazado o “revolving” crecieron un 90 % entre el 15 de diciembre y el 6 de enero frente al mismo periodo del año anterior, según datos recopilados por la plataforma de abogados Reclama Por Mí.

Tras las restricciones a la movilidad y la caída de la actividad económica experimentada en 2020 a causa de la pandemia de COVID-19, distintos estudios apuntaban a un repunte del consumo en 2021; entre ellos, un informe de EAE Business School indicaba que un 28,18 % de los españoles se mostraba proclive a gastar más durante las Navidades.

Asimismo, la consultora Deloitte calculaba que el gasto medio por hogar durante las fiestas sería un 14 % superior al de 2019, hasta situarse en 631 euros.

En 2021, indica un estudio de BBVA Research, los consumidores han incrementado el uso de tarjetas un 38 %, en parte debido al cambio de hábitos provocado por la pandemia; de ahí que también hayan aumentado las transacciones con tarjetas “revolving”.

Desde Reclama Por Mi constatan que, entre el 15 de diciembre y el 6 de enero, periodo en el que se realizan la mayor parte de los gastos navideños, las reclamaciones han crecido un 90 % desde el año anterior.

“En ocasiones los consumidores no tienen otra opción que seguir usando las tarjetas 'revolving' que tienen contratadas para hacer frente a los gastos, y al hacer esto ven cómo los intereses abusivos que les aplican hacen que la deuda apenas se amortice”, explica el director de Operaciones de la plataforma, Javier Moyano.

La mayoría de los usuarios denuncian falta de información y desconocimiento sobre las consecuencias del uso de estas tarjetas, lo que para Reclama Por Mi demuestra la mala praxis de las entidades con estos productos, que según los abogados se mantendrá también en 2022.

En 2021, Reclama Por Mí recibió un 15 % más reclamaciones de clientes por practicas de entidades bancarias; de ellas, un 62 % correspondió a denuncias por tarjetas “revolving”, que crecieron un 12 % desde 2020.

LO QUE DICE EL TRIBUNAL SUPREMO

En marzo de 2020, el Tribunal Supremo estimó que un interés del 27 % en una tarjeta de pago aplazado era usurario, y destacaba que la concesión irresponsable de préstamos al consumo a tipos de interés muy superiores a los normales, que facilita el sobreendeudamiento de los consumidores, “no puede ser objeto de protección”.

No obstante, el fallo del Supremo no cuestiona la validez de este producto financiero, y tan sólo confirma que sus tipos de interés deben compararse con los de este tipo de productos, diferente del resto de financiación al consumo.

Ahora debe pronunciarse el Tribunal de Justicia de la Unión Europea (TJUE), tras la cuestión prejudicial presentada por un juzgado de Castellón en mayo de 2021, que pregunta si es procedente que sea el juez nacional el que realice el control judicial de precios.

Lo que la magistrada de Castellón quiere aclarar es si la decisión del Supremo de que se realice un control judicial sobre el objeto del contrato se contradice con la legislación comunitaria.

Descargo de responsabilidad:

Las opiniones de este artículo solo representan las opiniones personales del autor y no constituyen un consejo de inversión para esta plataforma. Esta plataforma no garantiza la precisión, integridad y actualidad de la información del artículo, ni es responsable de ninguna pérdida causada por el uso o la confianza en la información del artículo.

leer más

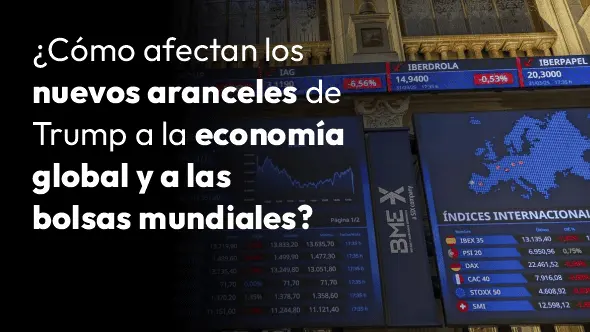

¿Cómo afectan los nuevos aranceles de Trump a la economía global y a las bolsas mundiales?

Los aranceles anunciados por Donald Trump a inicios de año ya son oficiales, y con ellos ha vuelto el nerviosismo a las bolsas de todo el mundo. Las caídas en Wall Street y Europa reflejan el temor a una desaceleración económica real, justo cuando EE. UU. reporta un débil crecimiento del empleo. Las empresas enfrentan mayores costes y los inversores están ajustando sus carteras en busca de refugio. Este nuevo episodio de proteccionismo no solo afecta al comercio: pone a prueba la confianza global en un momento económico delicado.

Perspectivas económicas. ¿Hasta donde llegara el Dolar en LATAM?

El dólar sigue marcando el ritmo de la economía latinoamericana. Su fortaleza actual, impulsada por tasas de interés altas en EE. UU. y la búsqueda global de refugio, está afectando a monedas como el peso argentino, el real brasileño y el peso colombiano. Mientras algunos países como Argentina intentan reformarse para atraer inversiones, otros enfrentan presiones inflacionarias y menor crecimiento. En este contexto volátil, entender el papel del dólar y las divisas más operadas es clave para anticipar los movimientos que marcarán el futuro económico de la región.

Dólar en Colombia hoy: ¿por qué subió tanto y qué pasará en agosto 2025?

El dólar en Colombia cerró la semana con una fuerte alza, superando los $4.180 y marcando su punto más alto en más de un mes. ¿Por qué subió tanto esta vez? El mercado reaccionó a la incertidumbre global, la política de tasas del Banco de la República y señales mixtas de la economía nacional. En este análisis humano y sin tecnicismos, te contamos qué significa esto para tu bolsillo y qué podría pasar en agosto de 2025.

Análisis técnico del USD/COP ¿Qué pasará con el precio del Dólar en Colombia?

El dólar estadounidense (USD) frente al peso colombiano (COP) ha mostrado movimientos interesantes en julio de 2025, cotizándose actualmente alrededor de los COP 4.175. Este comportamiento refleja una combinación de factores locales e internacionales, desde decisiones del Banco de la República hasta el rumbo que tome la Reserva Federal de EE. UU. Las proyecciones apuntan a una posible corrección a la baja en el corto plazo, seguida de una leve recuperación hacia niveles cercanos a COP 4.230. Mientras tanto, los traders deben mantenerse atentos a las tasas de interés, precios del petróleo y los flujos de inversión que influyen directamente en este par. Aunque el análisis técnico sugiere una tendencia alcista moderada, el escenario sigue siendo volátil. Este análisis es meramente informativo y no constituye una recomendación de inversión.

Brokers de WikiFX

últimas noticias

Los recortes de tipos de la Fed podrían llegar en apenas unas semanas: ¿cuánto podrían subir las acciones si EEUU relaja su política monetaria?

WikiFX

WikiFX¿Libertex es una estafa o un broker confiable para invertir desde LATAM?

WikiFX¿Cómo operan las estafas usando el nombre del bróker Bitget?

WikiFXEsta es la mayor oportunidad de compra en bolsa antes de los recortes de tipos, según Morgan Stanley

WikiFXSigue el boom del Ibex 35 en agosto: segunda mejor semana este año (+5%), máximos cerca de 15.000 y un 2025 estelar (+27,8%)

WikiFXLa CNMV alerta de 12 entidades no registradas

WikiFXBBVA enfría la opa sobre Banco Sabadell ante los nuevos riesgos y recuerda su derecho a 'desistir'

WikiFX5 razones por las que el auge de la IA podría no ser suficiente para sacar a EEUU de una recesión

WikiFXApple anuncia una inversión de 100.000 millones en EEUU, pero no fabricará iPhones allí (al menos de momento)

WikiFXMontse Martínez, directora comercial de Faconauto: 'El concesionario será clave para una electrificación rentable y para todos'

WikiFXCálculo de tasa de cambio